又有一款牛逼极了的意外险来了!

中国人保大护甲2号意外险

急性病身故/伤残(含猝死)最高赔50万,航空意外身故最高额外赔500万,

虽然这么牛,但中国人保大护甲2号意外险好不好?

中国人保大护甲2号意外险保障怎么样?保障内容

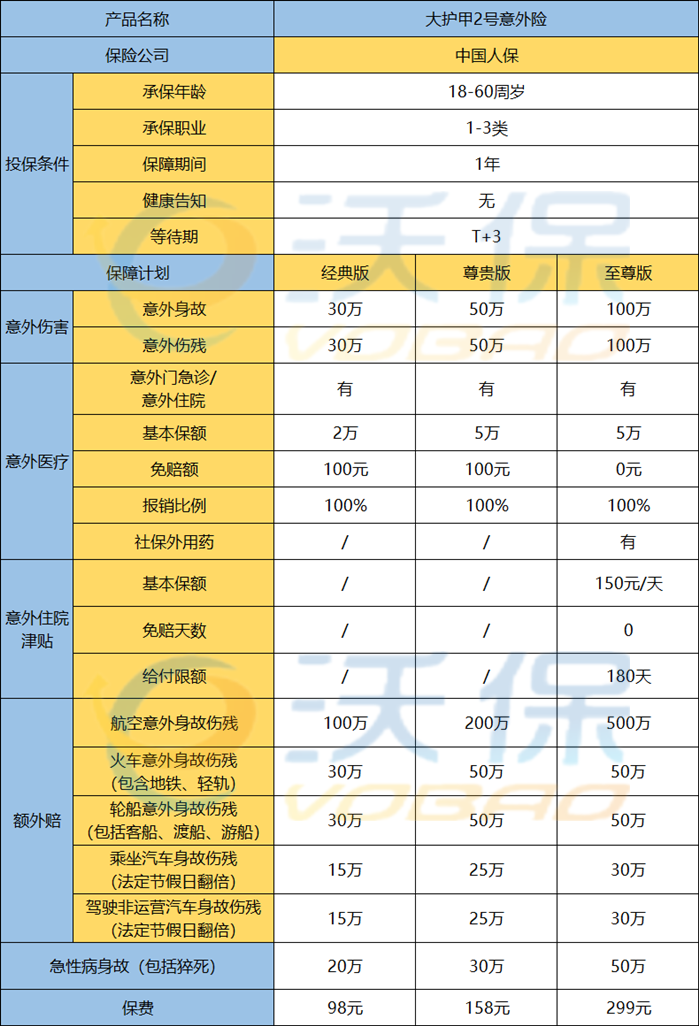

中国人保大护甲2号意外险,有三个保障版本:经典版、尊贵版和至尊版,分别对应的意外身故/伤残保额为30万、50万和100万。

保额最高的至尊版价格299元,跟同类产品价格相当,大家可以根据预算和保障需求选择:

中国人保大护甲2号意外险有三个版本:经典版、尊贵版和至尊版,三个版本保障内容相同,但保障力度和价格不相同。

投保原则上,中国人保大护甲2号意外险的三个版本是一致的,小编就放在一起介绍了。

意外险大多都属于短期险,中国人保大护甲2号意外险的保障期限是1年,交一年保一年。

这款意外险的投保年龄是18-60周岁,支持1-3类职业人群投保,投保年龄较为宽松。

意外保障上,中国人保大护甲2号意外险经典版的身故/伤残保额为 30万元,尊贵版是50万元,至尊版最高达到100万元。

意外医疗保障也十分充足,消费者可根据自己需求选择不同版本。

经典版的医疗保额为2万元,尊贵版和至尊版是5万元,不过报销范围有所不同。

至尊版报销是不限社保范围,其他版本的报销范围是限制社保范围内。

报销比例都是经过社保结算后100%报销,未经过社保结算报销80%

作为中国人保大护甲2号意外险的顶配版本,至尊版还有每天150元的医疗津贴,并且是0免赔额的。

经典版和尊贵版则是有100元的免赔额,没有住院津贴。

作为一款意外险,不得不提的就是它的特定意外保障。

航空意外身故伤残方面,至尊版最高赔付500万保额,尊贵版是300万保额,经典版只有100万保额。

其他交通意外方面,其中法定节假日乘坐汽车/驾驶非运营汽车身故伤残的赔付保额翻倍,最高赔付60万保额。

此外,中国人保大护甲2号意外险还拓展了急性病身故保障,最高50万保额,猝死保障就涵盖在内。

猝死作为一种生理疾病,在保险上是不属于意外的,意外保险产品一般不会将猝死纳入保障范围内。

中国人保大护甲2号意外险值得买吗?有以下几个亮点:

1.投保门槛低

中国人保大护甲2号意外险的投保年龄和职业限制跟大部分成人意外险一样,

最高60岁可投,限制1-3类职业人群投保。

同时,在有猝死保障的情况下,没有问询到健康告知和收入证明,投保门槛较低。

这里特别说明一下:

虽说意外险的健康告知一向宽松,但因为很多意外险可以保猝死,部分产品开始设置了健康告知要求,例如会问到是否有高血压、糖尿病等疾病;

除此之外,还有意外险要求投保100万的消费者提供收入证明,一般要年收入过10万,

而上面两种情况,中国人保大护甲2号意外险都没有要求。

2.交通意外保障赔付保额高、保障全面

除了一般意外身故伤残和意外医疗保障,

三个版本还包含特定交通意外保障和急性病身故保障:

其中,至尊版的航空意外保障500万,是目前意外险市场中最高的赔付水平;

而急性病即指被保人突然发生、不及时救治将危及生命安危的急性疾病,即猝死保障。

而一般意外险对猝死是有时间限制的:

而中国人保大护甲2号意外险则没有时间限制,以医院的诊断或公安、司法机关的鉴定为准。定义更宽松,赔付概率更高。

除此之外,至尊版还会给付意外住院津贴。

总体来看,中国人保大护甲2号意外险的保障比较全面。

3.至尊版不限社保范围

从表中可以看到,至尊版的报销门槛最低、条件最好:

意外医疗0免赔额,且不限社保范围,社保目录内外的意外医疗项目均可报销,

不过需要注意的是,未经社保结算,只能报销80%的意外医疗费用。

中国人保大护甲2号意外险,投保门槛低、保障较全面,中意大公司、大品牌产品的朋友,中国人保大护甲2号意外险很适合你们。

三个版本中,又以至尊版的表现更为突出,小编更推荐大家买这个版本。

保额高达百万,意外医疗报销不限社保范围,航空意外保额高达500万,非常适合需要经常出行的商务人士。

省下一顿聚餐的钱就能买到保额高几倍的保障,何乐而不为呢。

小编总结

我们常说生命至上,健康至上,也确实没有什么能排在这两位前面,

不过身体疾病还能够预防,但意外风险避无可避,

一份意外险,起码能够让我们在面对意外时不用太担心经济损失,建议每个人都配置好。

中国人保大护甲2号意外险是一款保障灵活的意外险产品,保障较全面,交通意外保障做得也很优秀。

如果你想要购买保障全面和保障力度的意外险产品,中国人保大护甲2号意外险值得你考虑。

中国人保大护甲2号意外险在哪买?

如果您对中国人保大护甲2号意外险感兴趣,直接点击“免费获取方案”,不管是否投保都会有保险专家免费为您服务!