最近,南通一些车主向江苏广电融媒体新闻中心求助,他们在当地一家汽车4S店参加了一个“全款返息”购车优惠活动。车子开回家了,身上却莫名其妙地背上了数万元的贷款,这究竟是怎么回事?

参加“全款返息”购车,签字竟变成了贷款

这两天,南通车主黄女士不断收到大众金融的催款短信,要求她返还一笔69000元的贷款,这让黄女士觉得莫名其妙,因为她根本没有印象签过这个贷款合同。

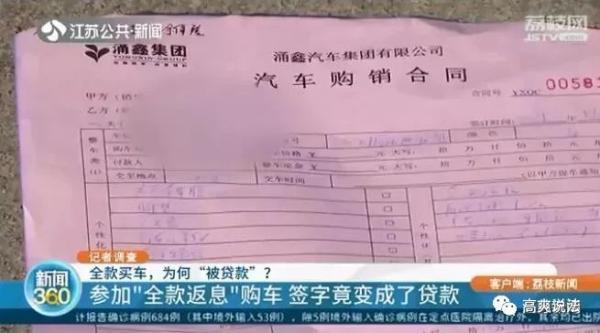

经过询问和回忆,黄女士这才得知这笔贷款和她2019年11月份购车有关。当时黄女士在南通鑫湖一汽大众4S店看中了一辆新车,销售人员向她极力推荐“全款返息”购车活动,也就是黄女士将15万多元的购车款一次性付清后,4S店返还给黄女士5900多元。

经过比价后,黄女士发现这家4S店的价格确实比较优惠,于是交钱买车。但在提车之前,4S店又让黄女士在一些合同上签字,说是要走一个流程,才能领到返还的钱款。

“他们财务室的人把档案袋拿出来,然后翻一个角,就让我们签字,说你签完字就可以走了。”黄女士说,自己签完字,并将车子开回家之后,一切都十分正常。直到今年11月份收到大众金融的催款短信,黄女士才知道4S店在购车时,利用自己的身份信息贷了一笔款,当时签字就是签的贷款合同。

黄女士表示,自己根本就不知道签的是贷款合同,而且4S店最终也没有把贷款合同给她。

和黄女士一样,还有多名车主在南通这家4S店参加“全款返息”购车后,也都背负了数万元的贷款。对于当时签贷款合同,大家都表示销售人员没有说清楚,“没有说是贷款,因为我全款都付了,干嘛还要去搞一个贷款出来?”

明明是全款买车,怎么会出现一笔贷款?这家4S店履行告知义务了吗?这些贷款最终又作何用途了呢?为了了解相关情况,记者找到了南通鑫湖一汽大众4S店,对于当时是否告知了,销售人员和车主各执一词。

南通鑫湖一汽大众4S店销售人员:大家都是成年人对不对?你签字之前你肯定也是看过这个合同。

车主:你给我看了吗?比如我贷款这个钱要到我手里,但是你这个贷款是没有到客户手里,那这叫什么贷款呢?

南通鑫湖一汽大众4S店销售人员:是没有到客户手里,那客户拿了一个利息补贴嘛,就是要办这个流程才能拿到这个钱啊。

车主:这个贷款是不是给你们自己单位集团挪用了?

南通鑫湖一汽大众4S店销售人员:不好意思,这个我不太清楚。

4S店不能及时还款,主管部门督促制定计划

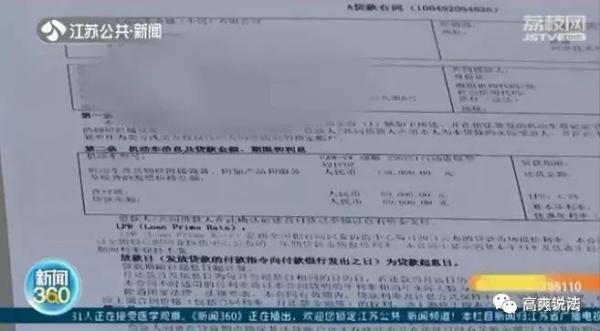

记者了解到,这些贷款属于汽车消费贷,并不需要用车辆抵押,4S店只是使用了客户的身份信息,而最终所有贷款都进入了4S店的账户。

客户找上门之后,南通鑫湖一汽大众4S店也帮部分到期客户归还了贷款,但由于被贷款的客户数量比较多,资金量达到数百万元,还有很多客户贷款到期后不能及时归还,这让大家十分担忧。有车主表示:“如果逾期的话,征信上会显示一笔贷款的,现在就害怕上征信的黑名单。”

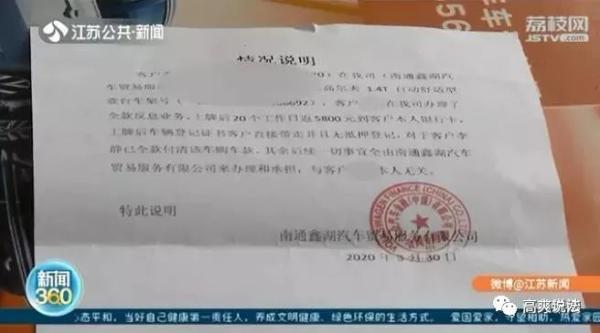

记者了解到,这家4S店隶属于南通涌鑫集团,针对车主的担忧,涌鑫集团也成立了专门的工作组,正在积极筹措资金,并承诺所有的贷款均由集团公司负责。

南通涌鑫集团工作组负责人姚安生回应称:“整个集团在注入一些资金,帮他们分批逐批解决。等大资金来了以后,会帮他们解决所有的问题。”

事发后,南通经济开发区的主管部门也先后5次约谈这家4S店的负责人,督促企业制定还款计划,保障购车人的合法权益。

律师说法:

从现有的事实来说:汽车4S店在汽车销售过程中对消费者采取欺骗,以“全款购车返息”的方式,吸引消费者全款购车,但在购车过程中隐瞒目的,让消费者签下贷款合同。一进一出,通过销售一辆车子,4S店实际收到了两笔车款,一笔来自消费者,另一笔来自以消费者名义的贷款,而其可以分期归还贷款,实现融资的目的。

对于消费者而言,这显然不仅仅是知情权被侵犯的问题,而是莫名其妙背上了与银行之间的借贷之债,如果4S店不按时归还贷款,消费者将作为实际借款人被要求承担还款责任,甚至4S店的逾期,也会影响消费者的信用记录,对消费者自己的购房贷款等产生负面影响。基于此,消费者不应继续等待,而应当采取积极的法律措施,要求撤销其与银行之间的借贷合同。

相关依据:《民法典》148条,一方以欺诈手段,使对方在违背真实意思的情况下实施的民事法律行为,受欺诈方有权请求人民法院或者仲裁机构予以撤销。

当事人自知道或者应当知道撤销事由之日起一年内行使撤销权。

另外4S店也涉嫌骗取贷款罪,其以欺骗手段获得银行贷款,如果给银行造成重大损失或有其他严重情节的就应当被追究刑事责任。

根据《刑法》175条:“……以欺骗手段取得银行或者其他金融机构贷款、票据承兑、信用证、保函等,给银行或者其他金融机构造成重大损失或者有其他严重情节的,处三年以下有期徒刑或者拘役,并处或者单处罚金;给银行或者其他金融机构造成特别重大损失或者有其他特别严重情节的,处三年以上七年以下有期徒刑,并处罚金。单位犯前款罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,依照前款的规定处罚。”一方面无法归还给银行造成经济损失,另一方面多次采取欺骗手段获得贷款,都应当属于应追究刑事责任的严重程度。

本案中4S店的做法显然违法,应承担法律责任,但此事也给广大的消费者提了一个醒,对外签署的所有文件,应当全面审核,不能签署空白的文件,或对相关法律效力不清楚的文书,事前防范的成本要远低于事后维权。

本文作者:《高爽说法》律师帮忙团成员:泰和泰(南京)律师事务所 李紫艳律师

来源:江苏新闻

来源: 江苏新闻广播