达尔文3号和超级玛丽3号Max,是信泰人寿在不同渠道几乎同时推出的两款产品。保障非常全面,条款细节颇有诚意,赔付比例更是前所未有的高,堪称双生花。

很多人在投保时犯了难:我该怎么选?这的确是一个问题,实不相瞒,沃保君也曾为此大伤脑筋。

经过艰难的研究分析,沃保君的结论是:别纠结,pick 达尔文3号!

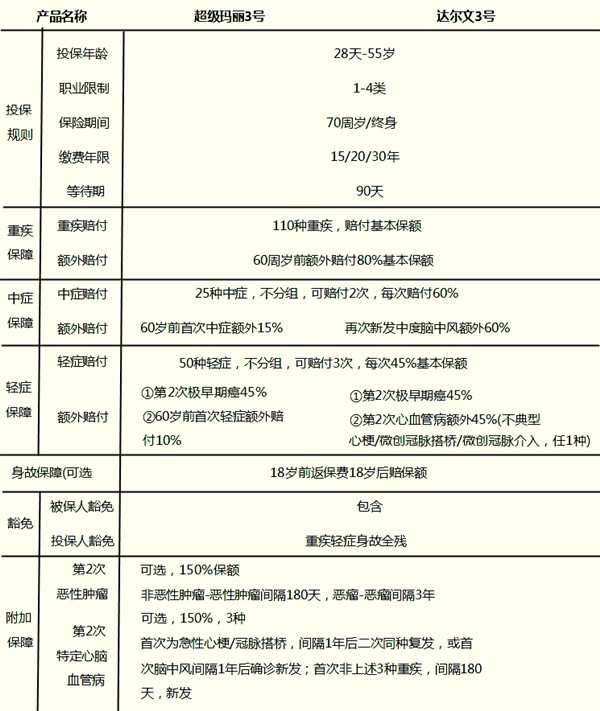

超级玛丽和达尔文3号保障内容

超级玛丽和达尔文3号哪个更好

结合保险条款可以看出,它们两个是同一套保险条款基础上的微调,两者等待期、保障疾病、免责条款等等方面都一样。

不同之处仅在于,轻症和中症额外赔付设计有别:

①中症:超级玛丽是60岁前首次确诊中症额外赔15%;达尔文3号则是再次新发中度脑中风额外赔60%;

②轻症:超级玛丽是60岁前首次确诊轻症额外赔10%;达尔文3号是第2次确诊心脑血轻症额外赔付45%。

如果仅投保必选保险责任重疾+中症+轻症,50万基本保额,30年交,保终身,两款产品的保险利益及保费差别如下:

中症方面,超级玛丽60岁前首次确诊中症,比达尔文多赔7.5万;而达尔文比超级玛丽多了第2次中度脑中风赔付30万。

轻症方面,超级玛丽60岁前首次确诊轻症,比达尔文多赔5万;而达尔文比超级玛丽多第2次心血管轻症22.5万。

保费方面,达尔文3号每年比超级玛丽多200多元。

讲真,在测评之前,沃保君是对超级玛丽3号有偏心的。

达尔文3号不就是多了第2次吗?还贵了两百块钱呢!轻症、中症又不是普遍发生,与多赔1次比,还是第一次拿更多比较香~

但是做完分析,沃保君变了!

如果投保50万,60岁之前出险轻症,达尔文3号赔22.5万,只比超级玛丽少赔5万,中症30万,少7.5万……而且,还必须是60岁前出险。

众所周知,疾病发生率随年龄增长而增长,年纪越大中招可能性越高!

突然没那么香了!

毕竟,对于有心脑血管疾病家族病史,或者工作压力大的同学,达尔文3号的高发心脑血管疾病保障才更好!

我不卖保险,我只是好产品的搬运工!直接点击在线咨询或者在文章末尾留言,免费获取多份保险方案。惊喜享不停,投保更轻松!

一般情况下,重疾险产品对心脑血管轻症都设有“隐形分组”条款(如下),不典型心梗/微创冠状动脉介入/微创冠状动脉搭桥,仅赔其中1种,其余就不再赔了。

这也是因为这几种心血管疾病新发或者复发的概率大,理赔的可能性高!

而达尔文3号的第2次心血管轻症赔付,正是对这一条款的优化:

如果保险公司已经赔付过不典型心肌梗塞、微创冠状动脉搭桥手术或微创冠状动脉介入手术(无论一种或多种),距初次确诊之日满1年后,再次确诊3种疾病中的任意一种或多种,保险公司再次赔付45%基本保额。

再赔1次,二十多万,不香吗?且不说达尔文3号,还有个中度脑中风二次赔付。

业内人士都知道,常见核保疾病里面,高血压赫然在榜!在“996”都成了“福报”的今天,年轻人,你晚上10点之前睡过吗?显然,在心脑血管疾病高发的今天,达尔文3号,贵有贵的道理!

沃保君小结

沃保君觉得,达尔文3号,第2次新发中度脑中风额外赔60%,第2次确诊心脑血轻症额外赔付45%,简直闪闪发光!而超级玛丽3号Max,必须60周岁前确诊才能额外赔的设计,实在吸引不了我!

退一万步讲,如果60岁前真发生了轻症或者中症,保险公司赔给我二三十万,我难道会因为没选超级玛丽3号,少赔几万块钱而后悔?