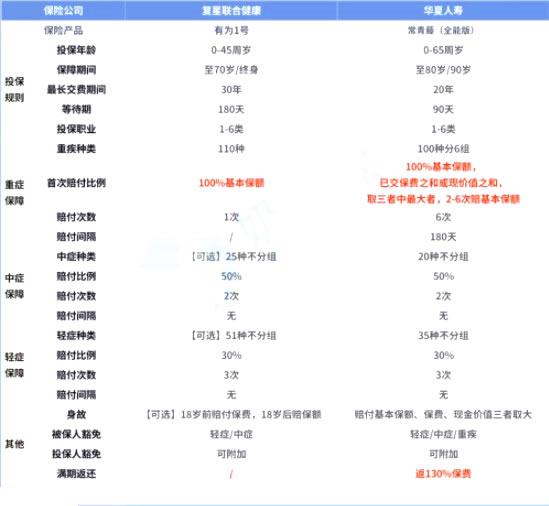

一、华夏常青藤与复星联合有为1号重疾险对比好不好?

↓

1. 投保条件上,各显长短

常青藤(全能版)的投保年龄为0-65周岁,而有为1号的投保年龄为0-45周岁。

对比而言,常青藤(全能版)的投保年龄范围更广,能覆盖更多人。

缴费期限上,有为1号可选30年缴费,而常青藤(全能版)缴费期最长只能选20年,

相比较而言,有为1号的30年缴费,减轻投保人保费压力效果更加明显。

2. 常青藤(全能版)重疾多次赔付

有为1号重疾险是一款单次赔付重疾险,针对110种重疾赔付1次,赔付100%基本保额。

而常青藤(全能版)是一款多次赔付重疾险,可针对100种重疾分组赔付6次。

约定首次重疾赔付100%基本保额或已交保费或现金价值(取三者中较大者),2-6次重疾,赔付100%基本保额。

3. 返还型VS消费型

有为1号本质上是一款消费型重疾险。

如果保单不附加身故保障,那么投保人所缴纳的保费在期满后将被完全消费掉,用作换取保险公司提供疾病保障的筹码。

而常青藤(全能版)本质上是一款返还型重疾险,即保险期限届满,如果被保人依然生存,保险公司会返还130%保费。

整体来看,有为1号和常青藤(全能版)的区别还是蛮多的,小到投保条件,大至产品性质,可谓区别存在于方方面面。

二、华夏人寿VS复星联合健康怎么样?

我们知道有为1号重疾险的承保公司为复星联合健康,而常青藤(全能版)的承保公司为华夏人寿。

首先是复星联合健康。

复星联合健康成立于2017年,是一家还比较新的保险公司,它的注册资本为5亿元,公司总部位于广东省广州市南沙区。

复星联合健康的业务范围比较广,涵盖各种人民币和外币的健康保险业务、意外伤害保险业务等。

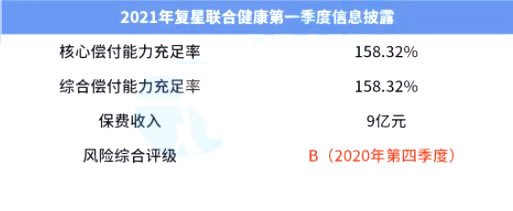

了解了复星联合健康的基本背景,咱们再来看看它的运营情况:↓

上表的内容来自于2021年第一季度复星联合健康的信息披露报表。

从表中我们能知晓,2021年第一季度,复星联合健康的核心偿付能力充足率和综合偿付能力充足率都为158.32%。

且最近一期的风险综合评级,复星联合健康被银保监会评为B等。

整体来看,复星联合健康偿付能力充足,运营风险较小,公司实力还不错。

接着是华夏人寿:

华夏人寿成立于2006年,注册资本为153亿元,2018年华夏人寿的总资产突破5000亿元,员工超过50万人,晋级特大型企业行列。

不过较为遗憾的是,在2020年7月,华夏人寿由于运营出现问题,被银保监会强制接管,这给华夏人寿在大众心中的印象造成了一定的负面影响。

我们可以来看看华夏人寿在被接管前的运营情况:↓

从表中不难看到,华夏人寿在被银保监会接管前,公司的运营情况不好已出现端倪。

偿付能力方面,华夏人寿达到了银保监会的要求,偿付能力还算充足。

至于风险综合评级,由于银保监会没有披露相关信息,所以我们这里也无从得知,

但是有一点是可以明确的,那就是华夏人寿在2020年初,运营上就出现了问题。

随着问题的逐渐扩大,最后不得不被银保监会强制监管,重新整顿。

当然,配置了华夏人寿保险产品的朋友也不用太过担心自己的权益受到影响,

虽然华夏人寿运营出现问题,但是有银保监会兜底,我们的保险权益依然能得到保障。

如果您对华夏常青藤保险与复星联合有为1号感兴趣,直接点击“免费获取方案”,不管是否投保都会有保险专家免费为您服务!