重疾险的本质就是“收入损失险”,只要患了合同约定的疾病,并达到赔付的条件,保险公司就会赔我们一笔钱。这笔钱我们可以自由支配,可以用于弥补收入损失,也可以用来治病、出国理疗、恢复身体、购买保健品等等。

一、一款好的重疾险包含哪些?

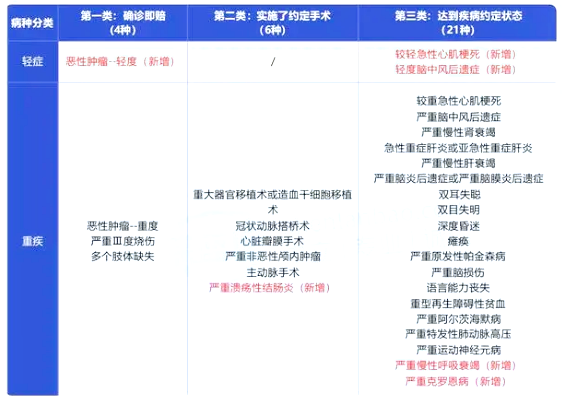

重疾险包含的重疾有统一规定,所有的重疾险都要包含以下这28种重疾:

其中确诊即赔的只有4种,实施了特定手术才能赔的有6种,达到了疾病的约定状态才赔付的有21种。

以上这28种重疾涵盖了高发重疾的95%以上,但有的重疾险为了体现自己的优势,把保障的重疾越加越多,有的甚至加到了上百种,保费也变得越来越高。

但是实际上我们购买重疾险并不是保障的疾病越多就越好的,有些不常见的疾病可能中国一百万人也不会患一例,比如说非洲的疟疾、埃博拉等等。我们感染这种疾病的可能性非常小,可以说完全用不上这些保障。

二、挑选重疾险要注意什么?

1、 关注是否包含轻、中症保障:

在重疾险中定义的轻、中症具有发病率较高,较容易治愈,治疗费用较低,易转化为重疾的特点。所以我们要关注重疾险是否包含以下的高发轻中症疾病:

除了高发疾病覆盖情况之外,还需要关注下报销比例。

目前市面上大多数的重疾险里,轻症的赔付比例为保额的30%左右,中症的赔付比例为保额的60%左右。并且轻、中症理赔完之后,不占用重疾保额。如果低于以上的赔付比例的话属于较差的产品。

2、 关注多次赔付:

多次赔付是指患上约定的重疾,保险公司赔付了一笔相应的保额之后,保险合同依旧有效,之后还能起到保障的作用。以重疾险中常见的癌症多次赔付为例,当被保人得了癌症后,保险公司赔付了一笔钱,在间隔了一段时间之后出现了复发、新发、持续或转移的情况,还可以再得到一笔赔付。

癌症多次赔的挑选要点如下:

一般来说,能够多次赔付的重疾险产品主要分为分组赔付和不分组赔付。

分组赔付指的是:赔完一次,这个重疾所在的组里的其他重疾也都失效了,但其他组还可以赔。

不分组赔付指的是:赔完一次,其他重疾都可以赔。

如果我们选择了分组赔付,那么值得注意:恶性肿瘤最好单独一组,高发病种的分组越分散越好,有关联的疾病最好分在不同的组。

3、 关注保额与保费:

由于罹患重疾时不仅需要高昂的医疗费用,还有家庭的开支和收入损失也是我们需要考虑到的问题。所以建议重疾险的保额最好不低于50万,如果预算充足,还可以再买多些。毕竟只有保额足够高,才能有效的抵御风险。另外,在保障和保额都相同的情况下,保费越低,性价比越高。

所以一款好的重疾险,应该保障全面,要能涵盖轻、中症的保障,还能附加癌症多次赔等权益,最好是买高保额也无限制。

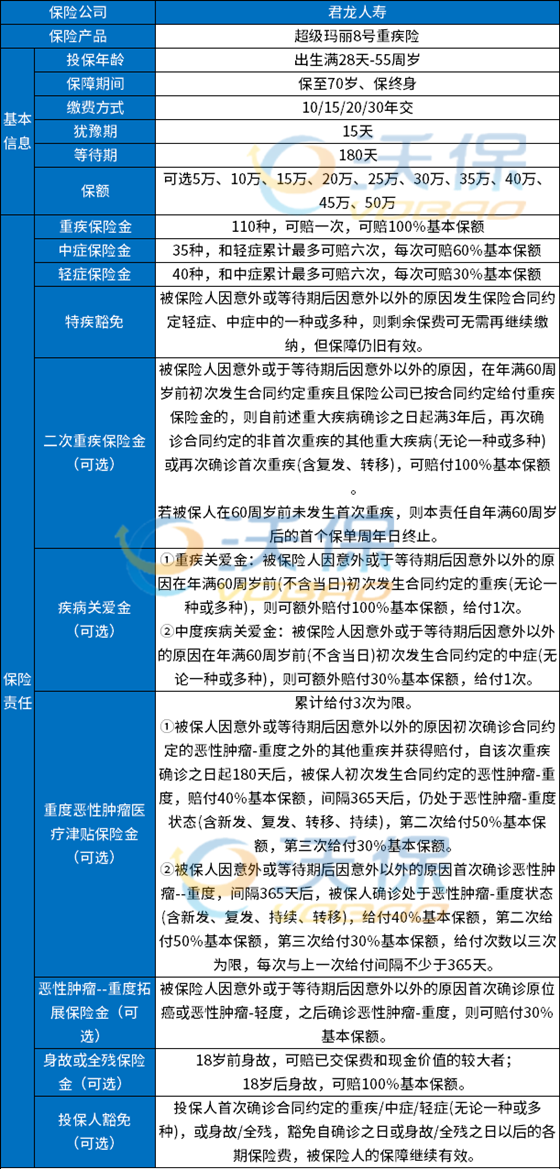

重疾险产品推荐:君龙人寿超级玛丽8号重疾

君龙人寿超级玛丽8号作为互联网专属的重疾险,在产品保障上,比较有特色,除了基本的轻中重症,还可选重疾额外赔和癌症津贴,不用间隔3年,间隔1年就可以获赔,先患原位癌或轻度癌症,之后确诊重度癌症,额外赔30%保额。保费便宜,可选重疾关爱金赔付比例高,特别是有肺结节人群,可以重点关注。

如果您对君龙人寿超级玛丽8号重疾险感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!